NEWSNEWS一覧

-

2024.05.13

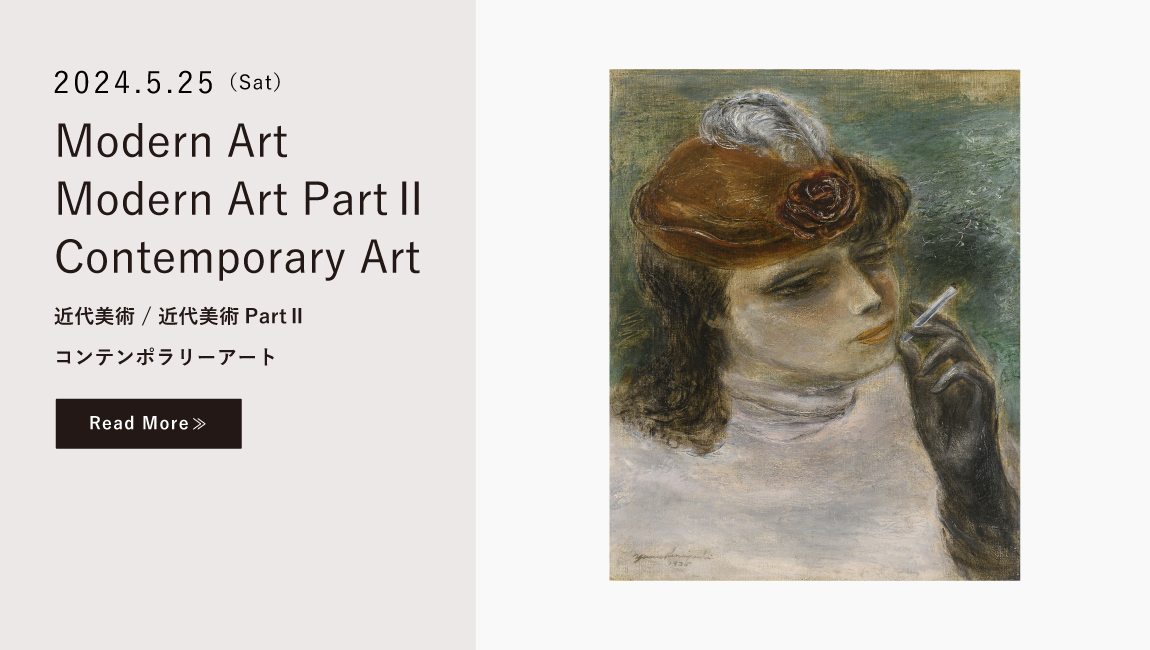

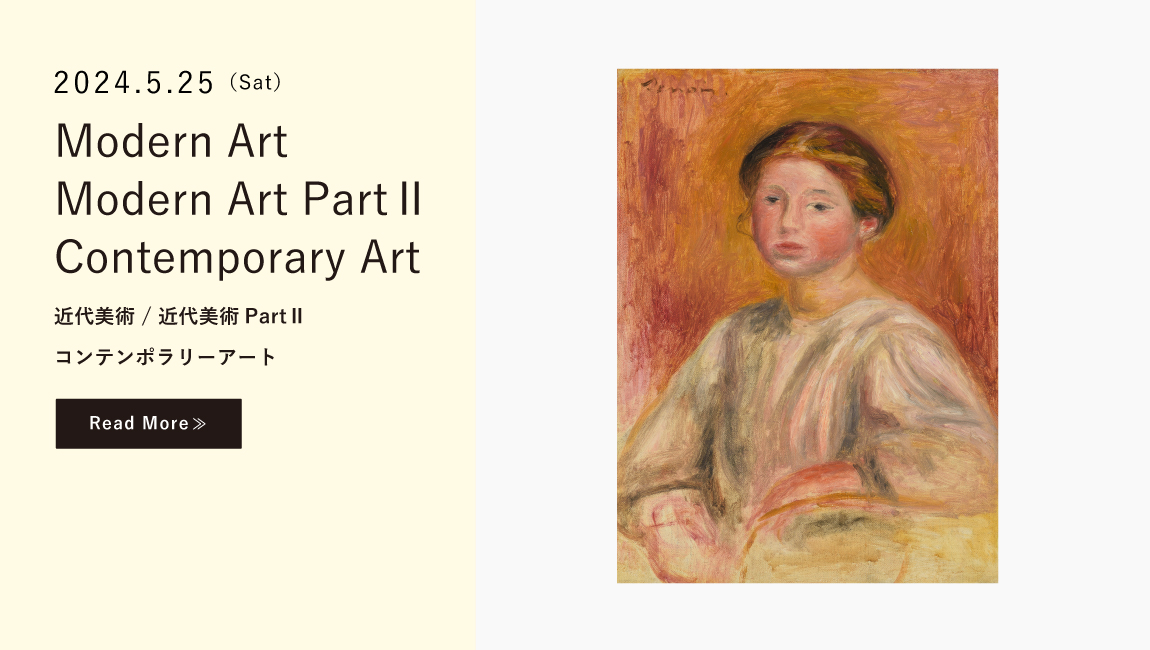

【5月25日開催 オークション】オークションカタログ追加訂正事項

-

2024.04.13

【4月13日開催】西洋美術 / Bags/Jewellery & Watchesオークション落札結果速報

-

2024.03.23

【3月23日開催】近代美術/コンテンポラリーアート/近代美術PartⅡ/近代陶芸/近代陶芸PartⅡ落札結果速報

-

2024.02.17

【2月17日開催】WINE/LIQUOR 落札結果速報

-

2024.01.31

本社移転に関するお知らせ